时刻新闻

时刻新闻

玉米是全球重要的粮饲兼顾的品种,价格易受供给和需求变化的影响。近日,我国首次散船进口巴西玉米,极大地影响全球玉米市场格局。

1月7日,中粮集团进口的6.8万吨巴西玉米在广东麻涌港缓缓靠岸停泊,待完成检验检疫后,将快速送达国内饲料企业手中。中粮集团供图

一 我国玉米供需形势

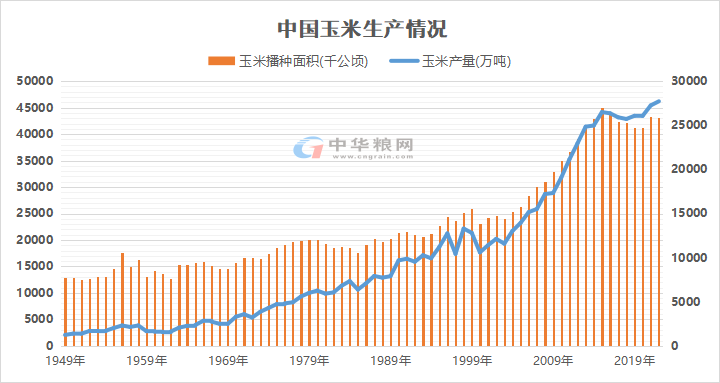

玉米是我国第一大粮食品种,播种面积最大,总产量最高。并且市场化程度高,价格往往形成在供给和需求的博弈之间,同时还与小麦稻谷形成联动,因此对国家粮食安全具有重要作用。

2022年受内部种植结构调整影响,我国玉米播种面积减少381.1万亩,下降0.6%,达到6.46亿亩;玉米产量27720.3万吨,比上年增加465万吨,增长1.7%。

2023年我国再次提出“扩大豆、扩油料”路线图,明确将再扩种大豆1000万亩以上。基于政策倾斜,2023年玉米播种面积将受到制约。

2022年国内玉米价格偏强运行,期价年内突破3000元/吨,达到历史新高,全年整体涨幅近6%。当前临近春节,市场价格与购销心态均较为平缓,价格震荡调整空间不大,接下来,市场重点关注春季种植变化和市场供应对价格的影响。

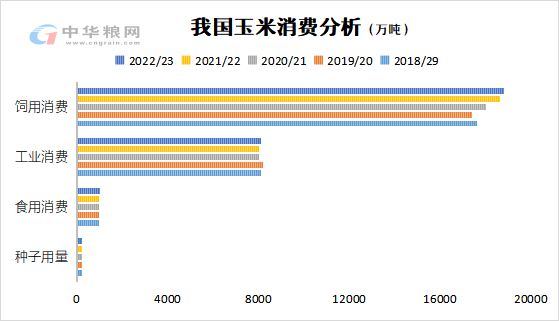

值得关注的是,我国的饲用需求或将持续大幅增加。中国工程院院士、中国农业大学动物科技学院教授谯仕彦指出,随着我国养殖业加快恢复发展,2021年玉米饲用消费快速恢复到2018年水平,此后每年将以2个百分点左右的幅度递增,到2025年玉米饲用消费需求可能达到2.2亿吨以上,加上约9000万吨工业用消费和1200万吨食用与种用消费,产需缺口仍将存在。

二 我国玉米进口结构重构

中国作为全球主要的玉米进口国,进口量占全球的11%,主要进口美国(72%)和乌克兰玉米(26%),合占总量的98%。巴西玉米的加入正在打破进口来源国单一的局面,随着时间推移和进口增加,将对我国玉米市场产生重大影响。

据巴西谷物出口商协会(ANEC)估计,2023年巴西可能向中国出口多达500万吨玉米。相当于国内进口量的四分之一,我国玉米进口结构和全球贸易或将重塑。

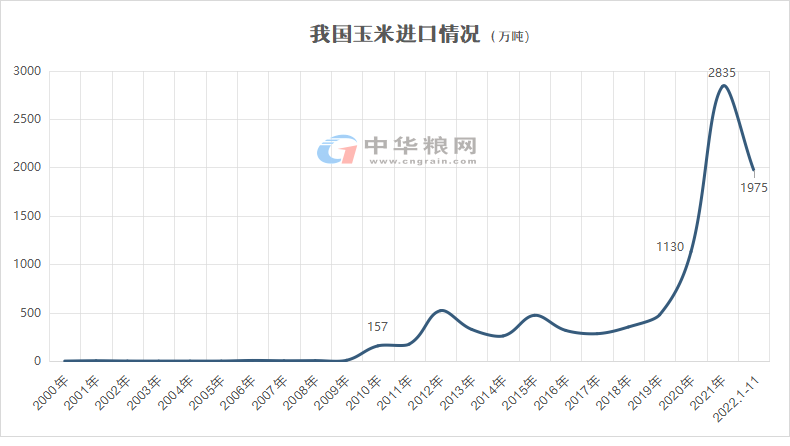

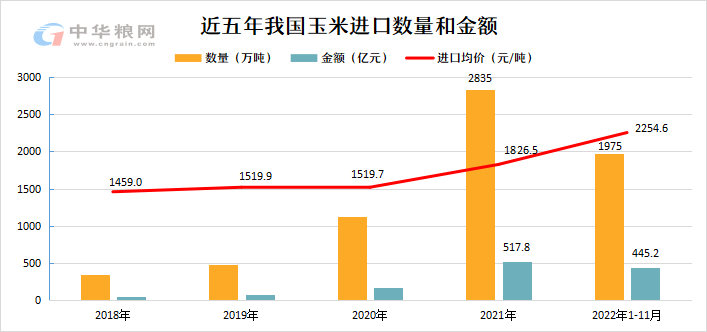

近年来我国玉米进口增长趋势明显,2021年我国玉米进口量突破历史新高,达到2836万吨。2022年1-11月我国进口玉米1975万吨,虽连续三年超过进口配额,但同比下降27%。

进口方面,受国际玉米市场影响,今年我国玉米进口数量大幅下降,玉米进口成本大幅上涨。截至11月,我国玉米进口数量同比下降27%,进口金额增加23%。

在国际供应形势不确定下,我国持续构建多元化进口格局,避免进口来源国单一,形成过度依赖的局面,因此拓展巴西玉米进口渠道,补充市场供应。

据悉,在2022年前的9年时间里,我国几乎没有从巴西进口玉米。此次进口是继2022年5月我国开始从巴西进口玉米后,再度有该国玉米进入中国市场。部分市场人士表示,我国从巴西进口玉米还标志着进口结构正在重构。

三 国际玉米贸易格局生变

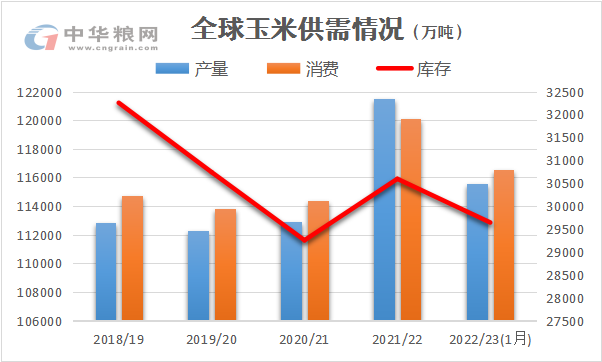

国际方面,2022/23年度全球玉米产需基本保持平衡,产量、消费和库存均比上一年度减少,进口和出口也呈现下降趋势。2022年全球玉米价格创历史新高,较2021年平均价格上涨24.8%。

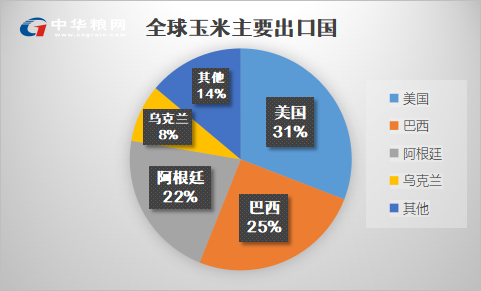

美国、巴西、阿根廷是全球前三大玉米出口国,其出口量将近占全球玉米出口总量的八成。近日,美国农业部大幅调减玉米产量,引起市场对全球供应紧缩和价格上涨的担忧。

美国作为全球最大的玉米生产国和出口国,也是国际玉米市场的风向标,一定程度上掌握着玉米的定价权。但由于出口前景黯淡,美国玉米出口数量正在下滑,价格也在下跌。

巴西作为全球第二大玉米出口国,仅次于美国,玉米年出口量超过4000万吨,约占全球玉米出口的四分之一,与北半球产粮国季节互补。数据显示,2022年巴西玉米出口超过4300万吨,创下历史最高纪录。2023年1月份的出口继续升温。彭博社报道称,开拓巴西市场可能影响中美间玉米贸易结构,价格更高的美国玉米需求或将随之趋软。

来源:中华粮网

编辑:李偲