时刻新闻

时刻新闻

近两个月来,国际粮价大幅下跌,其中,芝加哥商品交易所(CBOT)小麦期货价格在近期最低跌至765.75美分/蒲式耳,较3月份高点时下跌43.8%,为今年2月份以来最低;玉米价格下跌31.3%,大豆价格下跌27%,豆油价格下跌37.9%,均创今年年内新低。国际粮价为何冲高回落?

流动性收紧带动粮价回落

国际粮价回落的主要原因有二。一是全球流动性持续收紧,美元走强,国际资本唱空大宗商品。

进入二季度,多个经济体的实际通胀水平已大幅偏离其通胀目标,这促使政策制定者采取更加激进的紧缩措施加以应对。5月份,在美联储开启“加息+缩表”操作的带动下,多国央行相继启动货币紧缩政策。特别是近日公布的美国6月份CPI同比增长9.1%,刷新了40年来最高纪录,大幅提高了美联储加息预期。受此影响,美元指数在7月14日创下109.29点的历史新高,而与之存在负相关关系的各类大宗商品价格则全线走低,国际粮价也不例外。

二是全球粮食市场供需格局有所改观,前期因高粮价所引发的紧张情绪逐步释放。

抛去全球通胀及资本炒作因素,粮食主产国极端天气频发加剧市场对粮食供应的担忧,乌克兰危机及新冠肺炎疫情让重要粮食出口国外运受阻等因素也是在前期推高国际粮价的关键原因。

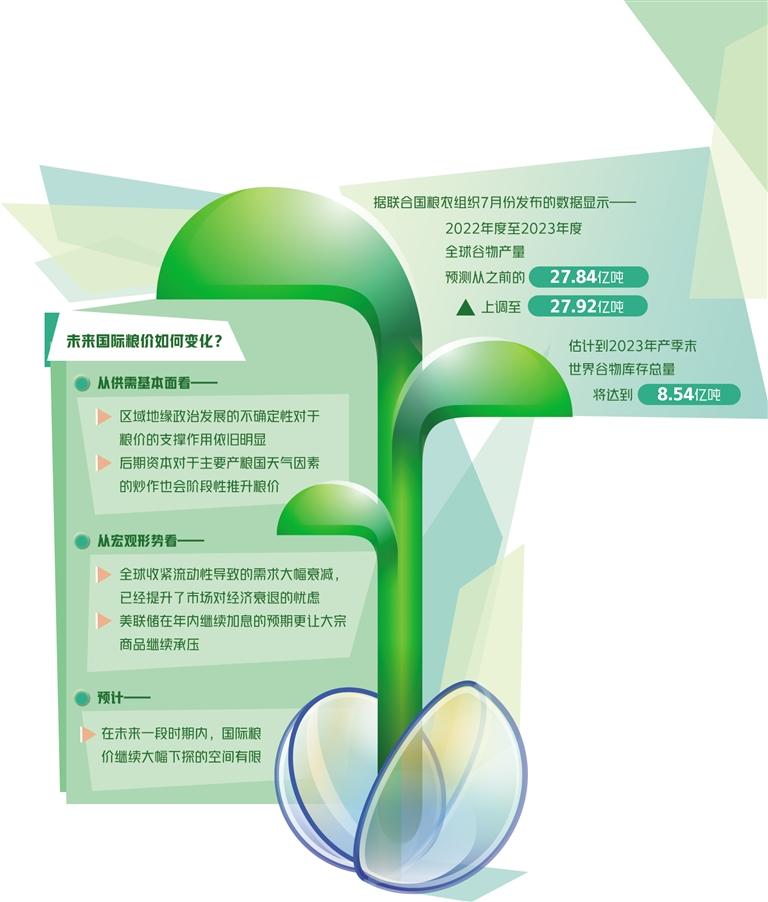

据联合国粮农组织(FAO)7月份发布的数据显示,2022年度至2023年度全球谷物产量预测从之前的27.84亿吨上调至27.92亿吨,虽然对消费量的预测也上调了920万吨,达到27.97亿吨,但据FAO估计,到2023年产季末,世界谷物库存总量将达到8.54亿吨,较上月预测增加760万吨。同样,美国农业部最新供需报告,将全球2022年度至2023年度的小麦、玉米期末库存分别上调了70万吨和250万吨。

在油脂油料领域,尽管全球大豆产量、进出口、压榨和期末库存量有所降低,但棕榈油头号出口国印度尼西亚不仅取消了棕榈油出口禁令,还制定了加速出口计划,让全球植物油价格在近两个月大幅下跌。

供需结构未发生根本改变

尽管当前国际上主要粮食品种的价格回落至今年年初水平,但就目前的国际局势和粮食供需形势看,难言全球粮食危机警报已经解除。

首先,造成一个国家粮食危机的原因往往多重且复杂,如恶劣气候、地区冲突、债务等,粮食价格涨跌仅仅是能加剧或是减缓粮食危机的程度,但短期内无法改变危机的事实。据联合国粮农组织发布的报告显示,尽管预计2022年粮食危机国家或地区的数量较2021年有所下降,但依旧有1.79亿人至1.81亿人处于危机之中。而就当前全球粮价情况来看,虽然近两个月出现下跌,那也是相对于前期过高的涨幅而言,其绝对价格依旧处于2013年以来的高点。

其次,为应对通胀,美联储加息使得全球货币进入阶段性紧缩,可能将进一步拖累全球经济发展,也将继续加剧欠发达国家和地区的粮食危机程度。

加息也导致美元升值和美债收益率提升,让发展中国家和欠发达国家不得不面对本国货币的加速贬值及不断上升的债务违约风险。其中,货币贬值将直接导致部分国家的购买力下降,而如果被迫跟进加息,有可能导致相关国家经济基本面继续恶化,政府财政收入进一步减少,并引发粮食及食品危机。

全球粮食供需环境的稳定性相对较弱,依旧存在多种影响粮食价格的不确定因素。一方面,据联合国粮农组织数据,在2021年55个发生粮食危机的国家中,有36个国家从乌克兰和俄罗斯进口的小麦占其小麦进口总额的10%以上,但冲突久拖不决,经由乌克兰运往中东、北非和亚洲部分地区粮食的顺畅性势必会大打折扣;另一方面,从本轮全球粮价的跌幅和跌速来看,主要是受到宏观方面避险情绪影响,也包括获利资本的快速离场,而全球粮食的供需结构并未发生根本性或趋势性的改变。

国际粮价对我国影响有限

未来国际粮价如何变化?从供需基本面上看,受全球新冠疫情对粮食供应链的干扰,以及多区域地缘政治发展的不确定性,粮价的支撑因素依旧明显,而后期资本对于主要产粮国天气因素的炒作也会阶段性推升粮价。

从宏观形势看,全球收紧流动性导致的需求大幅衰减,已经提升了市场对经济衰退的忧虑,而美联储在年内继续加息的预期更让大宗商品继续承压。由此预计在未来一段时期内,国际粮价继续大幅下探的空间有限,但也难以出现类似今年3月份暴涨的局面,总体走势将进入一个相对胶着的状态。

国际粮价变化对我国粮食行情的影响有多大?具体可以从三个方面来看。

一是内外两个市场的价格形成机制不同。国际粮食价格主要是通过期货市场来定价,相对于现货市场,期货杠杆率高,极易因为一些黑天鹅事件或灰犀牛事件而被投机资金热炒。反观国内主粮品种,其价格形成是以市场供需为主,政策协调为辅。当市场需求提升导致价格过高时,政府会释放各类储备来保障市场需求,而当新粮上市时价格过低时,又有相关政策保障农户基本收益。

二是主粮品种的供需格局保障了我国粮价基本稳定。我国三大主粮的自给率在90%以上,小麦和稻谷更是达到100%自给,供需结构基本平衡,粮食进口主要是改善品质、调剂余缺。所以国际粮价的大幅涨跌对国内粮价走势影响甚微。同时,粮食进口配额管理制度也避免了在国际粮价过低时冲击国内市场。

三是严格的粮食流通管理制度极大程度上避免了热钱的投机炒作。对于“囤积居奇”“煽动炒作”等行为,国家明文禁止、严厉打击,在现货市场、期货市场,三大主粮的价格走势也受到粮食主管部门、证券监管部门的严格监控。当然,国际粮价的大幅涨跌对局部地区的企业心理层面短期内会造成一定影响,但这种影响相对较小。

需要说明的是,由于我国食用油的综合自给率仅有30%左右,国内食用油价格受国际市场上大豆、棕榈油、油菜籽等价格变化的影响较为明显。为此,近年来国家高度重视并大力发展大豆和油料作物的生产工作,虽然短期内我国食用油的对外依存度依旧会保持较高水平,但随着国内对油脂油料生产种植的不断扩大、新品种新技术的快速应用,加之对油粕消费结构的综合调整,这一局面会在未来两三年内得到明显改观。

(作者申洪源 系郑州粮食批发市场有限公司研究预测部高级分析师)

来源:经济日报

作者:申洪源

编辑:李偲