中长期我国粮食供需将处于紧平衡状态,结构性矛盾突出,特别是随着近年来玉米产需形势变化,保障饲料粮供应安全将成为国家粮食安全的重要课题。立足国内自给,我国粮食生产稳定提高,口粮安全有保障,但受耕地、淡水等资源约束,我国粮食安全形势仍面临诸多挑战。

一、中长期我国粮食供需总体判断

中长期看,国内外粮食市场形势变化和外部环境有很多不确定性,我国粮食结构性矛盾突出,饲料粮供应安全将是保障国家粮食安全的重大问题。

立足国内,我国粮食生产稳步提高。由于耕地和淡水资源有限,在工业用地增加、环境保护要求提高的背景下,通过增加耕地面积提高粮食产量的空间有限,必须守住18亿亩耕地红线,守住16.5亿亩粮食播种面积底线。未来粮食增产主要依靠提高单产,根本出路在科技。当前国内小麦、水稻单产均高于世界水平,科技进步口粮单产有望稳定增长,但提高单产的外部压力在加大,自然灾害可能频发,抵御自然灾害的能力还有待提高;适龄劳动力人口下降,生产成本增加,分散的粮食生产经营方式尚未明显改变。预计2035年我国粮食产量7.7亿吨,比2020年增加1亿吨,年均增幅0.9%,四大粮食作物产量将超过7.3亿吨。

未来我国粮食消费将保持增长态势。预计2035年我国四大粮食消费量为8.64亿吨,比2020年增加1.12亿吨,年均增长0.93%。人口增长将增加部分粮食消费,人均口粮消费将稳中略降,而肉蛋奶消费将拉动饲料粮需求持续增加。当前乡村居民肉禽蛋奶消费量明显低于城镇居民,乡村居民特别是脱贫人口膳食结构转型升级以及城镇化率提高是拉动粮食消费增长的重要力量。工业用粮主要用于满足饲料养殖、食品加工等需求,未来将因居民消费升级和粮食产业发展而保持较高水平,小麦、稻谷工业用粮将会提高。

统筹利用国内、国际两个市场、两种资源,有利于保障国家粮食安全。我国小麦、大米进口基本维持配额内规模,大米出口有望小幅增加。为确保谷物基本自给、口粮绝对安全,我国口粮自给率仍将长期维持较高水平。

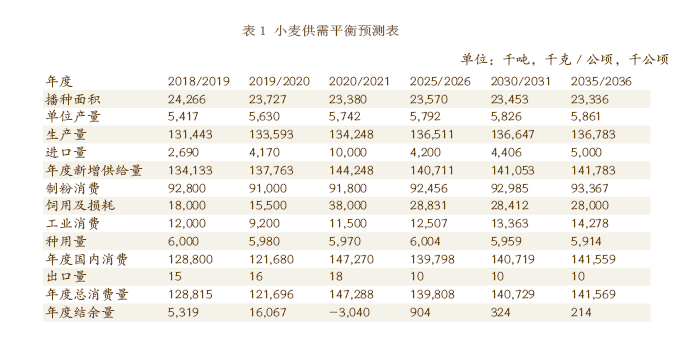

二、小麦供需形势及长期展望

未来15年,预计国内小麦产量小幅增长,小麦消费有所减少,产需保持平衡有余。

(一)生产展望

2020年全国小麦播种面积2338万公顷,同比减幅1.5%。生长期光、水适宜,小麦苗情好,千粒重提高,单产稳中略增。小麦单产5742公斤/公顷,同比增幅2.0%;国内小麦产量1.3425亿吨,同比增幅0.49%(以下基期均为2020年)。

预计未来15年小麦面积略降,一是在华北地下水超采区及沿淮赤霉病高发区将继续调减小麦种植面积;二是部分地区退耕还林还草减少小麦种植。预计2025年国内小麦播种面积2357万公顷,2035年达到2334万公顷,分别比基期增长0.8%和减少0.2%。新型优良品种推广,精耕深种、统防统治等田间管理技术为提高单产奠定基础。预计2025年小麦单产为5792千克/公顷,2035年为5861千克/公顷,分别比基期增长0.9%、2.1%。由于单产提高,预计未来15年国内小麦总产量将缓慢上升。预计2025年小麦总产量为13651万吨,2035年为13678万吨,分别比基期增长1.7%、1.9%。

(二)消费展望

由于疫情对餐饮业的影响将减弱,预计2020/2021年度国内小麦食用消费有所回升,同时玉米价格高于小麦,小麦进入饲用和工业领域数量有所增加。预计2020/2021年度国内小麦消费总量14727万吨,同比增加2559万吨。其中,食用消费9180万吨,同比增加80万吨;饲料消费和损耗3800万吨,同比增加2250万吨;工业消费1150万吨,同比增加230万吨。国内小麦年度供需缺口304万吨,比上年度结余量1607万吨减少1911万吨。

未来15年,受饲用消费波动影响,我国小麦消费前期下滑,后期缓慢回升。预计2025/2026年度国内小麦总消费1.398亿吨,2035/2036年度为1.416亿吨,分别比基期减少5.1%、3.9%.

我国人口持续增长,预计未来15年制粉消费有所增加。2025年小麦粉消费9246万吨,2035年9337万吨,分别比基期增0.7%和1.7%。小麦工业消费主要用于谷朊粉、淀粉及酿酒。国内对谷朊粉的需求呈逐年递增态势,同时近几年有些酒厂也使用弱筋小麦酿酒,预计2025年小麦工业消费1251万吨,2035年为1428万吨,分别比基期增长8.8%、24.2%。

近3~5年部分超期储存小麦将用作饲料,玉米价格又处于高位,部分饲料企业将采购小麦替代玉米,此后小麦饲用消费将逐步回归正常水平。预计2025年国内小麦饲用和损耗2883万吨,2035年为2800万吨,比基期减少24.1%、26.3%。

(三)贸易展望

预计2020/2021年度我国进口小麦1000万吨,同比增加583万吨,一是推进中美第一阶段贸易协议,加大对美国农产品采购;二是随着人民生活水平提高,对中高端面粉需求有所增加。预计未来我国小麦进口呈先增后减再增趋势。2021年由于推进中美第一阶段经贸协议,我国将增加采购美国小麦,小麦进口量处于高位,此后将回归正常并逐年增加。预计2025年为420万吨,比2020年下降58%。此后逐步增加,2035年为500万吨,比2025年增长19%。我国不断扩大优质专用小麦生产,随着人民生活水平不断提高,国内仍有小麦品质调剂需求,同时全球小麦供应宽松,国际小麦价格低位运行,将利多小麦进口。

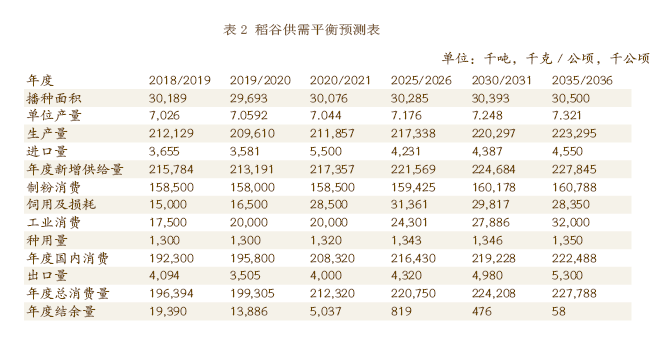

三、稻谷供需形势及长期展望

展望未来15年,预计我国稻谷面积稳中有增,产量稳定在2.1亿吨以上。为加大库存消化力度,延伸产业链,稻谷饲料和工业消费将增加,国内稻谷将从供过于求向供需基本平衡转变。

(一)生产展望

2020年我国稻谷总产量21186万吨,同比增长1.1%。稻谷单产7044公斤/公顷,同比减少0.2%;稻谷播种面积3007.6万公顷,同比增长1.3%。随着科技的快速发展,优良品种的推广、中低产田的改造和合理区域规划,稻谷面积将稳中有增,基本稳定在3000万公顷以上。预计2025/2026年度稻谷播种面积3028万公顷,2035/2036年度为3050万公顷,分别比基期增长0.7%、1.4%,未来15年年均递增0.09%。稻谷单产提高,预计2025/2026年度稻谷单产7176千克/公顷,2035/2036年度为7321千克/公顷,分别比基期增长1.9%、3.9%,未来15年年均递增0.26%。预计2025/2026年度国内稻谷产量2.173亿吨,2035/2036年度为2.233亿吨,分别比基期增长2.6%、5.4%,未来15年年均递增长0.35%。

(二)消费展望

为促进稻谷库存消化,2020/2021年度部分超期储存稻谷用于饲料和工业消费,稻谷需求有所增加。稻谷消费20832万吨,同比增幅6.4%。其中食用消费15850万吨,增幅0.32%;饲料消费2850万吨,增幅72.7%;工业消费2000万吨,同比持平。国内稻谷年度产需盈余354万吨,已连续14年产大于需。

未来15年我国稻谷消费保持上升趋势。预计2025/2026年度国内稻谷总消费2.164亿吨,2035/2036年度为2.225亿吨,分别比基期增长3.9%、6.8%,未来15年年均递增0.4%。随着人民生活水平提高,我国城乡居民人均口粮消费逐年递减,稻谷消费正在从以数量为主的温饱型向重视质量的营养型转变。从需求结构看,口粮需求占稻谷需求总量的比重将缓慢下降,中长期保持70%以上。预计2025/2026年度稻谷食用消费1.594亿吨,比基期增长0.6%;2035/2036年度为1.608亿吨,比基期增长1.4%,未来15年年均递增0.1%。考虑到饲料粮供应偏紧,而未来稻谷保持产大于需,超期储存稻谷用于饲料消费的数量将增加。预计2025/2026年度国内稻谷饲用消费3136万吨,比基期增长10%;2035/2036年度为2835万吨,比基期下降0.5%,未来15年年均递减0.04%。稻谷工业消费主要用于食品加工、酒精等,预计消费需求将保持增长。

(三)贸易展望

受汇率、国际大米价格波动、贸易政策以及宏观经济等影响,近些年我国大米进出口波动特征明显。2018年、2019年大米进口下降,出口增加。2019年大米出口为2004年以来最高水平。2020年出口大米230万吨,同比减少44.8万吨,减幅16.3%;进口大米294万吨,同比增加39万吨,增幅15.3%。为深化供给侧结构性改革,在确保粮食安全的大前提下,未来大米进出口将维持小幅波动,预计2025/2026年度稻谷(按大米进口量除0.7折算,下同)进口423万吨,2035/2036年度进口455万吨,分别比基期下降23.1%、17.3%,未来15年年均递减1.3%。预计2025/2026年度稻谷出口432万吨,2035/2036年度出口530万吨,分别比基期增长8%、32.5%,未来15年年均递增1.9%。

四、不确定性分析

预测结果可能受到天气趋势、贸易政策、社会经济等因素的不确定影响。

天气因素。粮食生产难以摆脱靠天吃饭的局面,干旱、洪涝、台风、高温、低温、早霜等天气因素对粮食单产和品质影响较大。全球气候变暖趋势加剧,厄尔尼诺和拉尼娜现象将影响全球农业生产,全球粮食生产受天气影响的不确定性增加。

贸易因素。新冠肺炎疫情让各国再次认识到保障粮食国际贸易稳定的重要性。各国政府出于本国利益出台了一些政策措施,都对全球粮食贸易产生重大影响。主要粮食生产国的农业、贸易和食品安全政策将对粮食进出口带来影响。

社会经济因素。未来人口增长、经济发展和城镇化水平提高推动粮食消费需求刚性增长。粮食供需受全球经济、货币政策、汇率政策等因素影响,也受突发公共卫生事件和战争等不确定性因素影响。2020年新冠肺炎疫情全球蔓延,疫情冲击下国际粮食贸易和粮食价格出现较大波动。

五、保障国家粮食安全的对策建议

(一)稳面积提单产,保障国内粮食生产

严守18亿亩耕地红线,全面落实永久基本农田保护制度,实施全国高标准农田建设总体规划。推进小麦、水稻国家良种科研项目攻关,加大科技投入培育推广优良品种。推广高产栽培技术,引导农民规范化、标准化种植。调整完善粮食价格形成机制和农业支持保护政策,进一步加大政策扶持力度,调动农民种粮积极性。支持产粮大县发展,建立一批高标准粮食生产示范基地。

建设高效节约灌溉水利工程,加强土地整治,推广连片种植,改善生产条件,提高品种抗灾减灾和可持续发展能力。加快先进适用、节能环保、经济高效的粮食种植、收获机械研发,大力推进粮食生产全程机械化。引导土地有序流转,培育和发展农民专业合作组织,推动粮食规模化、标准化、专业化生产。

(二)深合作走出去,用好国内、国际两个市场

主动扩大国内紧缺农产品进口,拓展多元化粮食进口渠道,促进粮食资源在全球范围内合理配置。深化与“一带一路”国家农业经贸合作,促进沿线国家农业资源要素流动和市场融合。建立健全进出口协调机制,加强农业、海关、铁路、检疫等部门合作,协调解决农产品贸易壁垒与障碍,优化进口税费制度。

大力支持粮食企业走出去,合理利用“两个市场、两种资源”。鼓励企业赴境外开展产业链上下游布局和并购,并给予专项资金支持。培育中国自己的国际大粮商,提高国际粮源掌控能力。发挥农业对外援助作用,不仅输出技术、人才,还要加强国际项目合作,提高服务水平,为中国粮食企业走出去营造良好环境。

(三)优供给减浪费,更好满足多样需求

以农业供给侧结构性改革为契机,以“中国好粮油”行动计划和优质粮食工程为抓手,围绕“五优联动”大力发展优质高效、安全节约和环境友好的现代农业和特色农业,增加绿色优质粮油产品供给,更好满足人民日益增长的多样化需求。

大力推广高效节能、经济适用的粮食收割机械,普及推广智能环保的粮食仓储、装卸和运输等设施设备,研发推广更为高精尖的粮食加工设备,在产购储加销各个环节节约粮食、减少浪费。倡导节粮爱粮新风尚,坚决制止餐饮浪费,抑制不合理消费需求。

(四)加强监测预警,完善粮食储备调控

健全完善粮食市场监测预警体系和预警机制,加强粮食市场分析研判。建立准确可靠的基础数据采集系统,开展定点跟踪调查。跟踪监测国内外粮食市场的生产、消费和价格等情况,并及时向市场发布,发挥信息引导作用。继续完善中央和地方粮食储备体系,构建更高层次、更有效率和更高质量的粮食安全保障体系。调整完善粮食储备布局和品种结构。

(国家粮油信息中心课题组成员:刘冬竹、李喜贵、王辽卫、谌琴、郑祖庭、齐驰名、张志恒、刘石磊、丁艳明,刘冬竹为国家粮油信息中心副主任)

来源:中国粮食经济

编辑:李偲